티스토리 뷰

목차

반응형

연말정산은 대한민국 2천만 근로자에게 있어 "13번째 월급"으로 불릴 만큼 중요한 절세 기회입니다. 하지만 연말정산은 철저히 개인이 준비해야 하며, 실수하거나 준비를 소홀히 하면 환급을 놓치거나 오히려 세금을 추가로 납부해야 할 수도 있습니다. 이번 포스트에서는 2024 연말정산의 핵심 내용과 실수 없이 준비하는 방법을 쉽고 상세히 정리해 드리겠습니다.

1. 연말정산의 원리: 소득공제와 세액공제

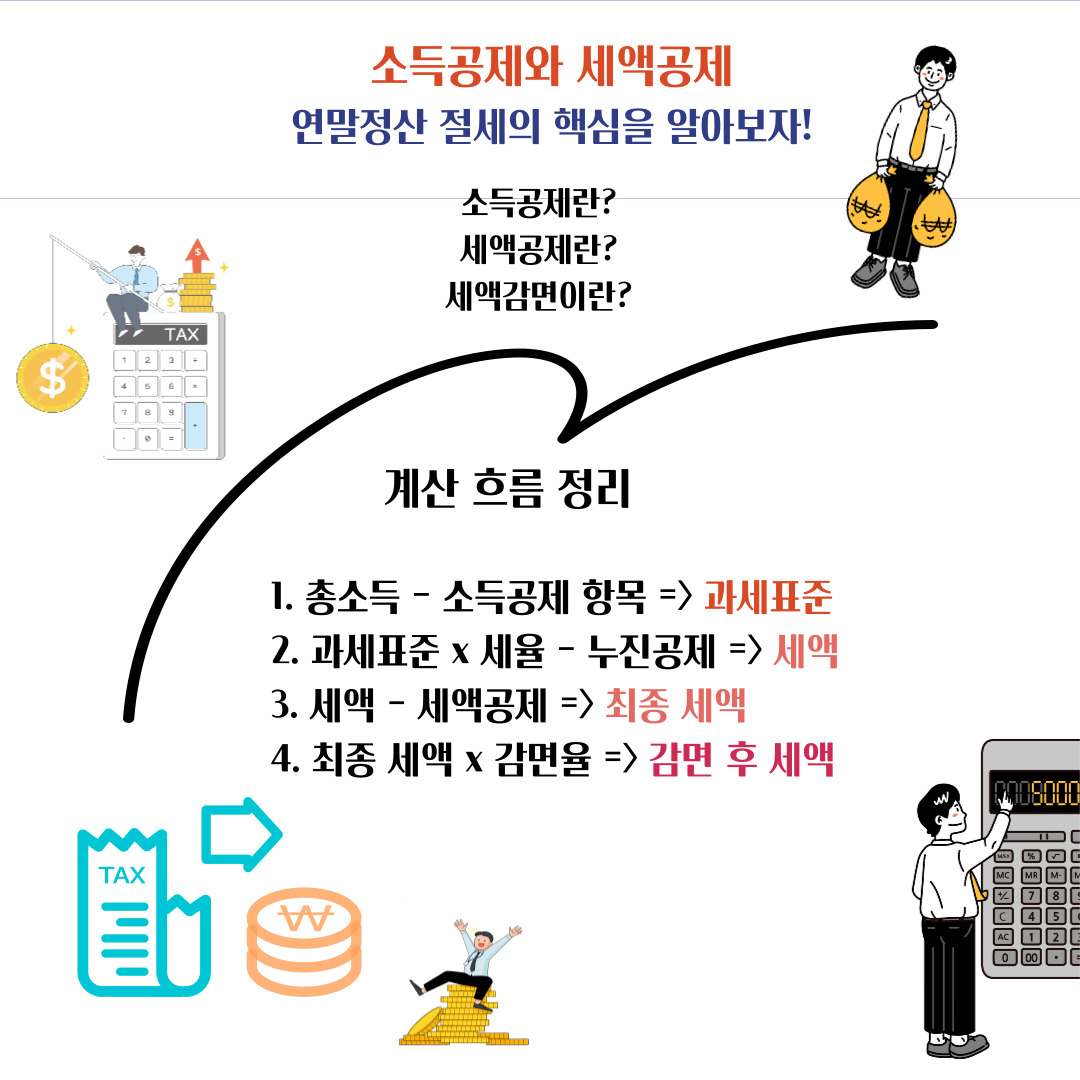

1) 소득공제란?

- 정의: 세금을 매기기 전에 과세 소득을 줄여주는 제도.

- 예시

- 근로소득 공제: 연봉의 일정 비율을 공제.

- 부양가족 공제: 부양가족 1명당 150만 원 공제.

- 연금보험료 공제: 국민연금 납부액 공제.

2) 세액공제란?

- 정의: 계산된 세액에서 일정 금액을 직접 차감하는 제도.

- 예시

- 자녀 세액공제: 자녀 수에 따라 최대 125만 원 공제.

- 연금저축 세액공제: 연금저축 납입액의 최대 16.5% 공제.

- 월세 세액공제: 연봉에 따라 최대 17% 공제.

2. 꼭 알아야 할 주요 공제 항목

1) 소득공제 항목

| 항목 | 내용 | 공제 한도 |

| 인적공제 👆️ (부양가족공제) |

소득이 없는 가족(소득 100만 원 이하)을 부양하는 경우 공제. | 1인당 150만 원 |

| 연금보험료 공제 | 국민연금, 공무원연금 등 납입액. | 전액 공제 |

| 주택 임차자금 공제 👆️ | 전세자금 대출 원리금 상환액의 40% 공제. | 최대 400만 원 |

| 신용카드 소득공제 👆️ | 연간 사용액의 일정 비율 공제. | 연봉 7천만 원 이하: 300만 원 연봉 7천만 원 초과: 250만 원 |

2) 세액공제 항목

| 항목 | 내용 | 공제 한도 |

| 자녀 세액공제 👆️ | 자녀 수에 따라 세액 공제. | 첫째: 15만 원 둘째: 35만 원 셋째: 65만 원 |

| 연금저축 세액공제 👆️ | 연금저축 및 IRP 납입액 공제. | 최대 900만 원 공제율 12~16.5% |

| 월세 세액공제 👆️ | 월세 납입액 공제 (연봉 8천만 원 이하, 4억 원 이하 주택 거주자). |

최대 1천만 원 공제율 15~17% |

3. 연말정산 준비 꿀팁

1) 연중 준비할 사항

- 본인 명의의 카드 사용: 신용카드, 체크카드를 계획적으로 사용.

- 현금영수증 챙기기: 현금 사용 시 반드시 영수증 발급.

- 소득공제 가능한 지출 파악: 교육비, 의료비, 기부금 등 자동 집계되지 않는 항목은 영수증 보관.

- 홈택스 미리보기 서비스 활용: 매년 10월 이후 올해 사용 내역을 확인하고 부족한 항목 보완.

2) 1월에 해야 할 일

- 연말정산 간소화 자료 확인: 국세청 홈택스에서 자료 다운로드 및 검토.

- 회사 제출: 정리한 간소화 자료를 회사에 제출.

- 결과 확인: 환급 또는 추가 납부 결과를 확인 후 추가 자료 제출 필요 여부 점검.

4. 실수하기 쉬운 항목

- 부양가족 중복 공제: 맞벌이 부부가 자녀를 중복 공제하거나 형제가 부모를 각각 공제받는 경우.

- 월세 및 전세 공제 요건 미충족: 소득, 주택 요건 등을 미리 확인하지 않으면 공제 불가.

- 기부금 허위 기재: 대가성 기부금은 공제 대상이 아님.

5. 마무리

연말정산은 근로자의 철저한 준비가 필요한 개인적인 절세 과정입니다. 소득공제와 세액공제 항목을 잘 숙지하고 연중 계획적으로 소비와 지출을 관리한다면 환급금을 극대화할 수 있습니다. 이번 연말정산에서는 모든 공제 항목을 놓치지 않고 철저히 준비해 13번째 월급을 꼭 챙겨가세요!

반응형